個人住民税の特別徴収

事業主の皆様へ

個人住民税の特別徴収(給与天引き)を、平成27年度から原則すべての事業主の皆様に実施していただいております。

本来、地方税法の規定では、所得税の源泉徴収義務のある事業主は、従業員の個人住民税について特別徴収を行っていただく必要があります。茨城県と県内全市町村では、納税者間の公平性、納税者の利便性の確保等を図るため、平成27年度から原則すべての源泉徴収義務のある事業主の皆様に特別徴収を実施していただく取組を行っておりますので、ご理解ご協力をお願いいたします。

■特別徴収とは

事業主(給与支払者)が、毎月の給与を従業員に支払う際に、市町村から通知された金額で個人住民税を天引きして、各従業員の住所地の市町村に納入していただく制度です。

■特別徴収のメリット

《従業員》

・従業員の方が納税のために金融機関等に出向く必要がなくなります

・住民税の納め忘れの心配がなくなります

・普通徴収の納期は年4回ですが、特別徴収は年12回です。このため、1回あたりの納税額が少なくてすみます。

《事業主》

・特別徴収は事業主の方に一定の負担をお願いせざるを得ませんが、税額計算を市が行い、通知しますので、所得税のように税額計算や年末調整をする必要はありません。

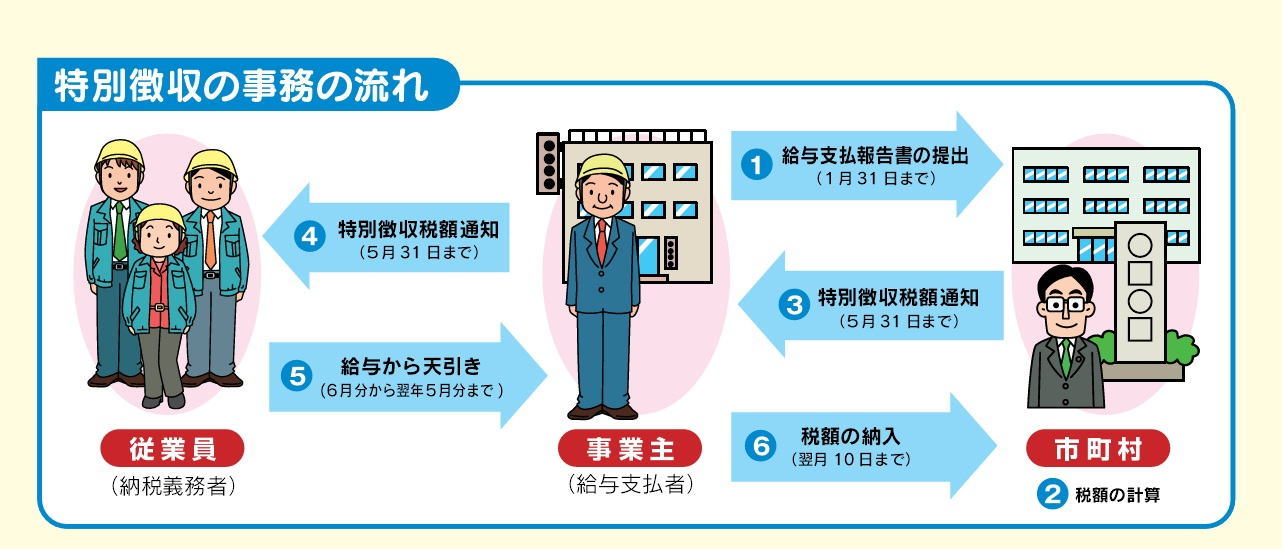

■特別徴収の流れ

1.給与支払報告書の提出

事業所(給与支払者)は、1月1日現在筑西市に住所を有する従業員の給与支払報告書を1月31日までに市役所に提出します。

筑西市の総括表のダウンロードはこちら。eLTAXによる電子申告についてはこちら。

なお、退職等の理由により 特別徴収できない場合は、総括表、普通徴収切替理由書、当該個人の給与支払報告書に、普通徴収とする旨の記載をお願いします。(普通徴収とする旨の記載がない場合、原則として特別徴収となります。

↓

2.税額の計算

提出された給与支払報告書等により従業員(納税義務者)の個人住民税を市で計算し決定します。

↓

3.特別徴収税額通知

5月中旬、筑西市から特別徴収義務者(事業所)あてに、特別徴収税額決定通知書、納付書等関連書類を送付します。なお、eLTAX等(CD・FD含む)電子データにて給与支払報告書を提出していただいている事業所のうち、電子データを希望している場合、徴収税額の電子データをお送りします。

↓

4.特別徴収税額通知

市から送付した特別徴収税額決定通知書(納税義務者用)を、5月31日までに、従業員に配布します。

↓

5.個人住民税の給与天引き

送付された決定通知書(特別徴収義務者用)に記載された月割りの税額(6月から翌年5月まで)を、毎月の従業員の給与から差し引きます。※年度途中で税額に変更が生じたときは税額変更通知を送付いたします。変更後の税額に基づいて徴収してください。

↓

6.個人住民税の納入

従業員の給与から差し引いた個人住民税を金融機関に納入します。(納期限は、翌月の10日です。この日が土・日曜日、または祝日の場合は、その翌営業日となります。)

原則として納入書は再送しませんので、納入書裏面の説明に従い、金額を変更してご使用ください。

払込金融機関及び納入場所は以下のとおりです。払込金融機関以外の金融機関では、取り扱いができなかったり、手数料がかかる場合があります。

・ 筑西市役所内指定金融機関派出所

・ 筑西市役所 各支所及び出張所

・ 常陽銀行 本店及び各支店

・ 足利銀行 本店及び各支店

・ 筑波銀行 本店及び各支店

・ 東日本銀行 本店及び各支店

・ 結城信用金庫 本店及び各支店

・ 水戸信用金庫 本店及び各支店

・ 茨城県信用組合 本店及び各支店

・ 中央労働金庫 本店及び各支店

・ 北つくば農業協同組合 本店及び各支店

・ ゆうちょ銀行・郵便局 (※関東各都県及び山梨県以外のゆうちょ銀行・郵便局を利用する場合はお問合せください)

■納期の特例について

給与の支払を受ける者が常時10人未満の特別徴収義務者は、差し引きした住民税を半年分まとめて納入する特例があります。これを「納期の特例」といいます。

納期の特例は、給与等の支払いを受ける者が常時10人未満である場合、申請し、承認を受けることで適用されます。

この特例を受けると、6月から11月までに差し引きした住民税は11月分(12月10日)、12月から翌年5月までに差し引きした住民税は5月分(6月10日)が納入期限となります。

なお、納期の特例適用後、給与の支払を受ける者が常時10人以上となった場合は、解除の届け出をしていただく必要があります。

※納期特例の適用を受けるには、住民税を納入すべき市町村長の承認を受ける必要があります。

※申請書についてはこちらからダウンロードして使用してください。

■特別徴収に関する各種届出

従業員が退職、休職、転勤等により、給与の支払を受けなくなったときは、その事由があった翌月の10日までに給与所得者異動届出書を作成し提出してください。

●退職、休職等をした場合

12月31日までに退職した場合、未徴収税額は普通徴収の方法により本人が納付します。本人の申し出により一括徴収とすることもできます。1月1日から4月30日までの退職者で、給与又は退職手当等の合計額が未徴収税額を超えているときは本人の申し出がなくても一括徴収が義務づけられていますので、ご協力をお願いします。

なお、個人住民税が課税されていない従業員であっても、退職等の異動があった場合には、給与所得者異動届出書を提出してください。

未徴収税額の徴収方法は以下の2通りです。

普通徴収……退職した従業員の未徴収税額を、本人が納入する

一括徴収……退職した従業員の未徴収税額を、事業所が給与等から差し引き納入する

●転勤等により特別徴収を継続する場合

転勤や異動等により、新しい事業所で引き続き特別徴収をする場合は、前事業所で給与所得者異動届出書の上段の事項を記入し、新事業所へ回送してください。新事業所では下段を記入し、当市へ送付してください。

●就職等により、普通徴収から特別徴収にする場合

特別徴収切替届出(依頼)書に必要事項を記入し提出してください。特別徴収への切替は、納期限を過ぎたもの、納付済みのものはできませんので、余裕をもって切替するようお願いします。提出の際は二重納付防止のため、本人宛送付された普通徴収の納付書を同封してください。

●事業所の所在地、名称等に変更があった場合

特別徴収義務者所在地・名称変更届出書に必要事項を記入し提出してください。また、登録のある住所以外へ送付する場合、送付先の設定をすることができますので、変更後(新)所在地欄に送付先を記入してご提出ください。

※ 申請書についてはこちらからダウンロードして使用してください。

問い合わせ先

- 2021年4月5日

- 印刷する